Bảo hiểm nhân thọ là công cụ tài chính hữu dụng, cần có ngay tại hầu hết các gia đình Việt Nam. Tuy nhiên, bất chấp những ưu điểm mà bảo hiểm nhân thọ mang lại, vẫn còn rất nhiều sự nhầm lẫn, và thậm chí là hoài nghi về bảo hiểm nhân thọ.

Có lẽ là do đa số chúng ta đều nghĩ bảo hiểm nhân thọ phức tạp, do cách tư vấn của đại lý bảo hiểm hoặc đơn giản là chúng ta không muốn nhắc tới những rủi ro trong cuộc sống… Nhưng nếu nắm được những thông tin đầy đủ hơn, bạn có thể dễ dàng lựa chọn và đưa ra quyết định đúng đắn nhất cho gia đình của mình. Bài viết Vì sao người Việt ghét bảo hiểm nhân thọ đã nói qua về vấn đề này.

Để giúp đỡ bạn, sau đây là 10 điều bạn cần biết về bảo hiểm nhân thọ:

1. Cứ có người phụ thuộc tài chính thì bạn cần phải có bảo hiểm nhân thọ

Bảo hiểm nhân thọ là thứ bắt buộc phải mua nếu bạn có người phụ thuộc vào thu nhập của bạn: vợ/ chồng, con cái, cha mẹ già, anh chị em…

Để đảm bảo cuộc sống ổn định và lâu dài của những người này, bạn cần có 1 khoản tiền bù đắp thu nhập của bạn trong nhiều năm tiếp theo cho những người thân trong trường hợp bạn Qua đời, hoặc Mất đi khả năng lao động.

2. Bảo hiểm nhân thọ không đơn giản là Chết và Sống

Bảo hiểm nhân thọ giúp bù đắp những hậu quả nặng nề về tài chính khi người trụ cột chết bất ngờ:

- Các khoản nợ ngân hàng, nợ ngoài chưa trả xong.

- Khoản chi phí giáo dục cho con cái.

- Thu nhập đều đặn mang về gia đình bị mất bất ngờ.

Khi người bảo hiểm chết bất ngờ, bảo hiểm nhân thọ giảm bớt gánh nặng về tài chính cho những người thân còn sống sót. Nếu hợp đồng bảo hiểm đủ lớn, số tiền đền bù của bảo hiểm đủ sức chi trả tất cả các khoản nợ và duy trì cuộc sống của những người thân trong gia đình 15-20 năm tiếp theo.

Rõ ràng, là người trụ cột trong gia đình thì bạn bắt buộc phải mua bảo hiểm cho bản thân mình, với 1 mệnh giá lớn vừa đủ!

3. Tìm hiểu sẽ thấy bảo hiểm nhân thọ là hợp đồng bằng văn bản

Nếu nói mua bảo hiểm nhân thọ là vì niềm tin thì cũng đúng, đó là niềm tin về 1 cuộc sống bình an cho gia đình, cho những người thân còn lại trong gia đình khi chúng ta qua đời bất ngờ. Nhưng niềm tin đó được củng cố bằng các chính sách, điều khoản trong hợp đồng bảo hiểm được Bộ tài chính phê duyệt và quản lý.

Trong hợp đồng bảo hiểm nhân thọ sẽ bao gồm các định nghĩa, điều khoản, quyền lợi, các trường hợp loại trừ, các tuyên bố… rất đầy đủ và chi tiết. Người tham gia bảo hiểm có trách nhiệm đọc kỹ và yêu cầu công ty bảo hiểm giải đáp các thắc mắc chưa rõ trong hợp đồng.

4. Có 4 nhân vật chính trong 1 hợp đồng bảo hiểm nhân thọ

Đó là:

- Công ty bảo hiểm: Có trách nhiệm thu phí bảo hiểm và chi trả các quyền lợi bảo hiểm dựa trên các điều khoản đã ký kết.

- Bên mua bảo hiểm: Là người đóng phí bảo hiểm cho công ty bảo hiểm, dựa trên số phí 2 bên đã thống nhất. Bên mua bảo hiểm chính là chủ hợp đồng bảo hiểm.

- Người được bảo hiểm: Là người được hưởng những quyền lợi cơ bản, quyền lợi chính của hợp đồng bảo hiểm. Công ty bảo hiểm có trách nhiệm phải chi trả quyền lợi bảo hiểm trong trường hợp người thụ hưởng gặp các sự kiện bảo hiểm như Tử vong, tai nạn, bệnh nghiêm trọng, nằm viện…

- Người thụ hưởng: Trường hợp Người được bảo hiểm tử vong, công ty bảo hiểm sẽ đền bù quyền lợi tử vong cho Người thụ hưởng. Người thụ hưởng có thể không cần phải có quan hệ huyết thống với Người được bảo hiểm.

Nếu 1 người tự mua bảo hiểm cho bản thân mình thì người đó vừa là Bên mua bảo hiểm, vừa là Người được bảo hiểm chính của hơp đồng. Người thụ hưởng bắt buộc phải là 1 người khác.

5. Bảo hiểm nhân thọ là công cụ quản lý rủi ro, không phải kênh đầu tư sinh lời

Mặc dù đa số các sản phẩm bảo hiểm đều kết hợp với khả năng tích lũy, sinh lãi từ giá trị hoàn lại của phí bảo hiểm. Tuy nhiên nếu so sánh thì lợi nhuận đầu tư của bảo hiểm trong những năm đầu không thể bằng các hình thức đầu tư khác như ngân hàng, ngoại tệ, vàng,… nhưng lại có ưu điểm là An toàn tuyệt đối và không lo phá sản.

Bảo hiểm nhân thọ là công cụ tài chính giúp gia đình đứng vững trước những rủi ro trong cuộc sống, đảm bảo thu nhập cho người trụ cột, duy trì mức sống hiện tại của gia đình trong nhiều năm, giúp trả hết các khoản nợ còn để lại…

Nếu bạn mua bảo hiểm để bảo vệ cuộc sống những thành viên trong gia đình, thì đó là quyết định đúng!

Nếu gửi tiền bảo hiểm để sinh lãi và kỳ vọng lãi cao thì tôi khuyên bạn nên tìm các hình thức đầu tư khác!

6. Có 2 loại bảo hiểm nhân thọ tại Việt Nam

- Bảo hiểm nhân thọ ngắn hạn: Hợp đồng bảo hiểm thường có thời hạn bảo vệ trong 15-20 năm. Sau đó khách hàng đáo hạn, rút tiền về và có thể tham gia 1 gói bảo hiểm mới.

- Bảo hiểm nhân thọ trọn đời: Hợp đồng bảo hiểm có thể kéo dài tới năm 99 tuổi. Khách hàng có thể đáo hạn trước thời hạn trên, nếu không đáo hạn thì hợp đồng vẫn còn hiệu lực.

Tùy vào mục đích và nhu cầu bảo vệ mà chúng ta sẽ lựa chọn các gói bảo hiểm khác nhau.

>> Thử tham khảo quyền lợi Bảo hiểm nhân thọ trọn đời để xem nó đắt hay rẻ?

7. Bảo hiểm nhân thọ có thể rất đắt tiền, nhưng cũng có thể Rẻ không tưởng tượng được

Phí bảo hiểm rất đắt khi:

- Tuổi quá cao.

- Sức khỏe không đủ tiêu chuẩn.

- Nghề nghiệp mang tính rủi ro cao.

Những khách hàng kể trên không có cơ hội được mua bảo hiểm với mức phí tốt hơn.

Tuy nhiên, bảo hiểm nhân thọ có thể rẻ bất ngờ với những người đủ sức khỏe và trẻ tuổi:

- Quyền lợi tử vong đền bù 1 tỷ mà phí đóng chỉ 14 triệu/ năm.

- Quyền lợi nằm viện 500.000đ/ ngày đêm mà phí đóng chỉ 700.000đ/ năm.

- Quyền lợi bảo vệ Tai nạn đền bù 2 tỷ mà phí đóng chỉ 4 triệu/ năm.

- …

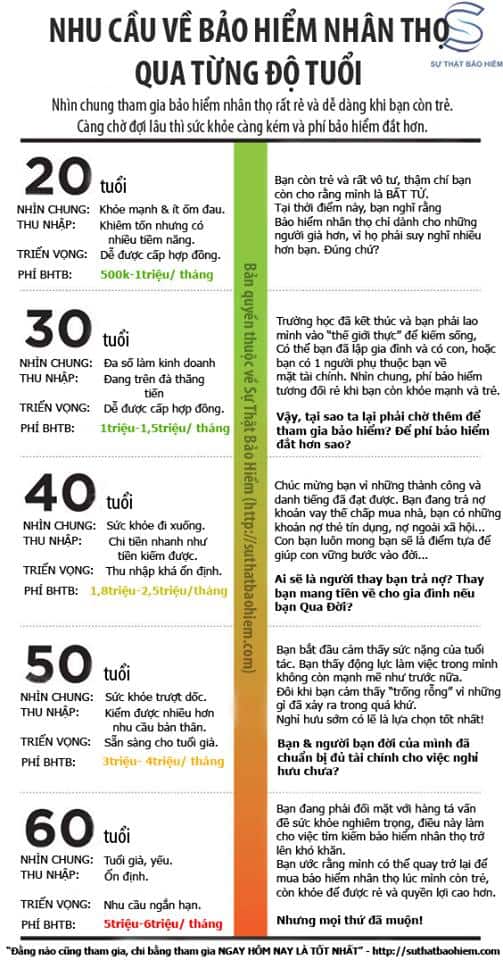

Càng tuổi cao, mua bảo hiểm càng thiệt thòi.

8. Cần xác định mệnh giá bảo hiểm và phí bảo hiểm phù hợp

Bạn cũng không cần quá lo lắng về vấn đề này, 1 người đại lý bảo hiểm có kinh nghiệm sẽ giúp bạn thiết kế giải pháp tốt nhất cho gia đình của mình. Và bạn nhớ nhé, phí bảo hiểm nhân thọ chỉ nên nằm trong khoảng 10-15% thu nhập của gia đình.

>> Xem ngay Cách lựa chọn mệnh giá bảo hiểm phù hợp cho nhiều mục đích bảo hiểm khác nhau.

9. Bạn nên ký hợp đồng với 1 đại lý bảo hiểm giàu kinh nghiệm

Thời gian tới, bạn có thể mua bảo hiểm nhân thọ online nhờ việc các công ty phát triển hệ thống hiện đại. Tuy nhiên, ở 1 công ty bảo hiểm nhất định thì phí bảo hiểm bạn phải đóng hàng năm sẽ như nhau nếu bạn liên hệ trực tiếp với công ty hoặc đăng ký trực tuyến hoặc qua đại lý bảo hiểm trực tiếp.

Nhưng nếu bạn đang phân vân, chúng tôi khuyên bạn nên liên hệ những đại lý bảo hiểm để giúp bạn trong quá trình Đăng ký và Lấy quyền lợi sau này. Hơn nữa, một đại lý bảo hiểm giàu chuyên môn và kinh nghiệm có thể giúp bạn tiết kiệm được nhiều tiền bằng cách chọn gói bảo hiểm phù hợp và phân loại nghề nghiệp, sức khỏe chính xác.

10. Hiểu rõ các quyền lợi và trách nhiệm của bản thân

Một hợp đồng bảo hiểm là văn bản pháp lý được viết rất chặt chẽ và chi tiết, bạn cần nắm rõ các thông tin sau đây:

- Quyền lợi của bạn được hưởng là gì? Mức chi trả là bao nhiêu?

- Những trường hợp nào được chi trả và không được chi trả?

- Phí bảo hiểm đóng trong bao nhiêu năm? Ngày nào của các năm phải đóng tiếp? Có các hình thức nộp phí bảo hiểm nào?

- Làm sao để liên hệ với công ty để lấy quyền lợi? Cần chuẩn bị những giấy tờ gì?

- …

Bạn chọn 1 quyền lợi bảo hiểm => Bạn phải nộp phí bảo hiểm, đây là đồng tiền mà bạn vất vả kiếm được nên trách nhiệm của bạn là phải hiểu rõ thứ mình mua. Nếu mua vì ủng hộ thì đừng nên mua!

Tôi nghĩ rằng đa số mọi người đều không thích nhắc tới rủi ro, chết chóc… nhưng thực tế 95% khách hàng đều quan tâm khi tôi ngồi phân tích cho họ kế hoạch của gia đình họ sau khi họ chết. Và 95% số đó đều đồng ý bảo hiểm nhân thọ rất quan trọng với gia đình của họ.

Bảo hiểm nhân thọ là cách thức tốt nhất để bạn bảo vệ những người phụ thuộc tài chính, những người thân và các tài sản trong gia đình nếu không may bạn qua đời. Hãy mạnh dạn liên hệ 1 đại lý bảo hiểm nhân thọ mà bạn thấy tin tưởng nhất để tìm hiểu kỹ hơn về công cụ tài chính mạnh mẽ này nhé!